Los precios altos y los sueldos bajos convierten a Salamanca en una delas ciudades españoles donde más difícil es acceder a una vivienda en propiedad, porque la cuota mensual se come una parte del sueldo que compromete llegar a final de mes, según el último estudio sobre el mercado inmobiliario elaborado por la tasadora Tinsa.

De todos es sabido que la vivienda está muy cara en Salamanca, a pesar de ser una ciudad relativamente pequeña, con salarios bajos en el sector privado. Ahora se le han puesto números para explicar lo que ocurre.

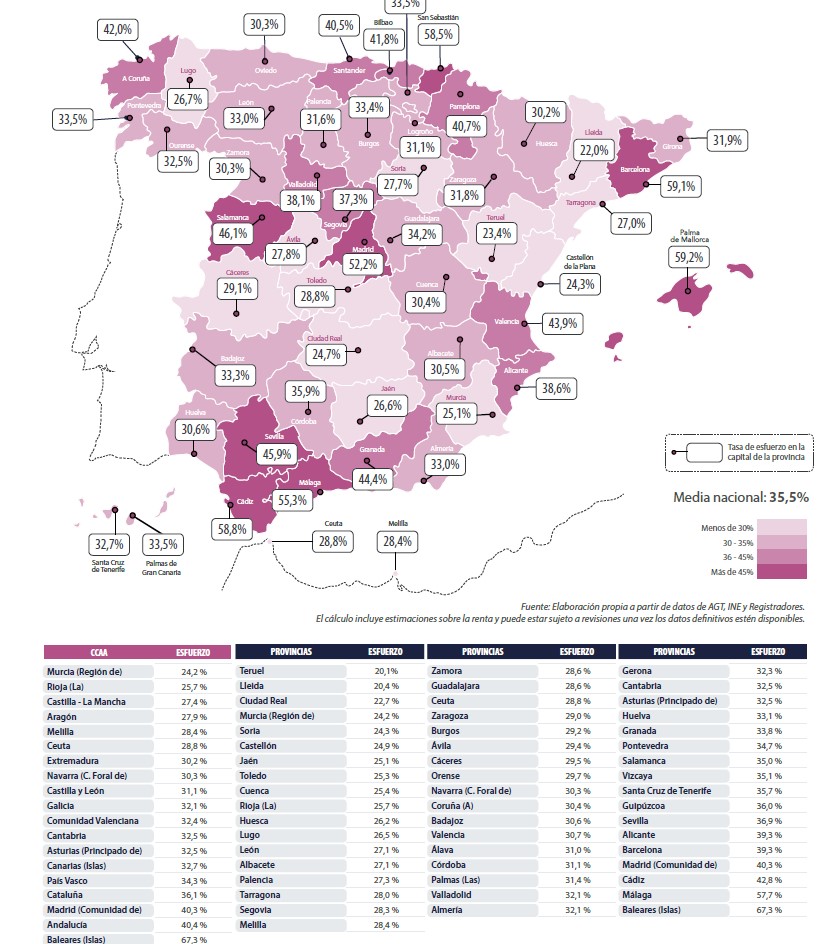

Es la tercera provincia española donde menos obra nueva se ha iniciado en el último año; el precio medio del metro cuadrado de la vivienda (nueva y usada) en la capital (1.642 euros por mero cuadrado) es el segundo más alto de Castilla y León y el 26º de toda España, a pesar de que fue una de las tres ciudades donde bajó en el conjunto de 2024 (-0,7%); cuando se pide una hipoteca la cuota mensual media es de 531 euros, lo que hace que, dado el bajo nivel de los salarios, el esfuerzo económico que hay que realizar para afrontar esta inversión en la ciudad del Tormes «supere el nivel de accesibilidad crítico», según Tinsa, ya que hay que destinar más del 45% de la renta disponible en el hogar para pagar la hipoteca, algo que solo ocurre en trece grandes municipios españoles (aunque no sean capitales de provincia), con una población y economía incomparables con la salmantina.

Esa cota marca los territorios donde el mercado está más tensionado, ya que el esfuerzo teórico anual máximo que debería realizarse para pagar la hipoteca es del 35,5 % de la renta disponible del hogar medio, es decir, que si la hipoteca absorbe menos del 35,5 de la renta del hogar se puede vivir.

Con este panorama no es difícil tomar la decisión de largarse a otra provincia en busca de un proyecto de vida más viable, mientras que aquí se fomenta este microclima salmantino tan nuestro.

Esfuerzo teórico para pagar la hipoteca: en el mapa, datos a 31 de diciembre de 2024 de las capitales; debajo, datos por provincias y comunidades autónomas. Fuente: Tinsa

La ratio de esfuerzo teórico anual es un ejercicio teórico que simula el porcentaje de renta disponible que un hogar medio tendría que destinar al pago de la primera cuota de una hipoteca que cubre el 80% del valor de una vivienda media. Con ello se busca medir cómo de accesible es para un hogar medio el adquirir una primera vivienda en las distintas zonas del territorio nacional.

“La moderación de la inflación y la regularización de los salarios ha permitido en 2024 ir restableciendo el poder adquisitivo de los hogares y ha contribuido al mantenimiento de la tasa de esfuerzo en niveles razonables”, apunta Cristina Arias. La tasa de esfuerzo teórico de compra aumentó seis décimas en el último trimestre, hasta situarse en el 35,5 %, todavía en línea con lo que se considera un nivel de accesibilidad razonable (35 %).

Las provincias más tensionadas son Baleares (67 %) y Málaga (58 %), en donde un hogar medio necesitaría destinar más del 50 % de su renta disponible al pago de la hipoteca de su primera vivienda. Les siguen Cádiz (43 %), Madrid (40 %), Barcelona (39 %) y Alicante (39 %). Hasta en 10 provincias, una más que el trimestre anterior, se supera el nivel de accesibilidad razonable del 35%.

El esfuerzo para pagar la hipoteca se intensifica a nivel municipio. El porcentaje de renta disponible del hogar que es necesario dedicar alcanza en Marbella el 74 %, en Torrevieja el 62 % y el 60 % en Benidorm. Por encima del 50 % se sitúan la ciudad de Palma de Mallorca (59 %), Barcelona capital (59 %), Cádiz capital (59 %), San Sebastián (58 %), Málaga capital (55 %), Vélez (53 %), Madrid capital (52 %) y Sanlúcar de Barrameda (52 %). Las capitales de Salamanca y Sevilla, con una tasa de esfuerzo del 46 %, también superan el nivel de accesibilidad crítico del 45 %.

“Estas zonas se corresponden con polos de empleo y municipios de atractivo vacacional, donde empresas, residentes, inversores y turistas compiten por un espacio limitado y la oferta a corto plazo no logra ajustarse con la suficiente rapidez, lo que incrementa los precios residenciales”, explica Arias.

Con el comienzo de las bajadas de tipos de interés de referencia por parte del BCE desde junio de 2024, el coste hipotecario debiera irse reduciendo, lo que contribuiría a mantener un esfuerzo razonable. “Sin embargo, la estimulación de la demanda ante una mayor facilidad de acceso a crédito en combinación con el contexto de escasez de oferta actuaría de contrapeso, generando tensionamientos en los precios que continuarán dificultando el acceso en ciertas zonas de concentración de la demanda”, explica la directora del Servicio de Estudios.

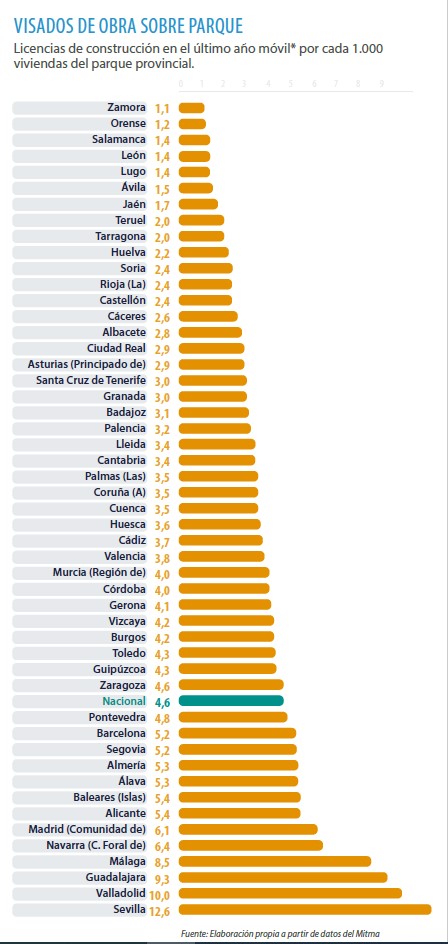

Estos son los datos de visados de obra facilitados por Tinsa (haz clic sobre la imagen para ampliar):