A las administraciones “les interesa” que el mercado inmobiliario se mueva, ya que cobran todas central, autonómica y local, como explican desde el portal Idealista. El vendedor deberá asumir dos impuestos, los del IRPF y la plusvalía municipal.

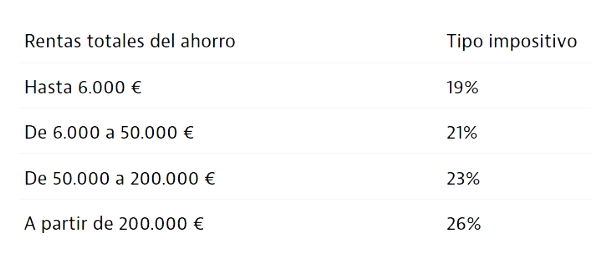

Respecto a este primer impuesto, vender una vivienda conlleva tributar en IRPF en la base del ahorro si obtiene una ganancia patrimonial, en función de las cantidades siguientes:

Para rebajar la factura fiscal, el portal especializado en el sector ofrece varios consejos, al tiempo que considera “fundamental contrastar con un asesor el cumplimiento de todos los requisitos”.

Calcular la la ganancia o pérdida patrimonial.- Se obtiene restando el valor de adquisición al de transmisión. Este beneficio se puede reducir añadiendo gastos inherentes al valor de adquisición y restándolos al de transmisión. Como ejemplos de gastos, Idealista cita el impuesto pagado por la adquisición (ITP o IVA, Sucesiones y Donaciones) o las comisiones de inmobiliaria, gestoría, abogado, perito, notario y Registro de la Propiedad, certificado de eficiencia energética… Incluso “los vinculados a la hipoteca, incluidos los de tasación del inmueble o de cancelación, pero nunca los intereses”. Además, “si el piso que vendemos ha estado en alquiler, debemos restar la amortización, incrementando por lo tanto la ganancia. Nos hayamos deducido o no esa amortización”. Las inversiones o mejoras hechas en la vivienda se incluyen también.

Cómo tributan las ganancias y pérdidas patrimoniales.- Lo hacen “de forma acumulada, por lo que podemos reducir la base si hemos generado pérdidas, por ejemplo, con la venta de acciones o fondos de inversión”. Si existen rendimientos negativos del capital mobiliario se pueden compensar con el 25 % de las ganancias.

Ganancia exenta.- “Está exenta la ganancia si el importe de la venta se reinvierte en la compra de una nueva vivienda habitual en un plazo de dos años”, señala Idealista. “Si la reinversión es parcial, la exención es proporcional a la reinversión realizada”, añade.

Vivienda habitual.- Se considera como tal la utilizada como residencia habitual y efectiva durante al menos 3 años, salvo causas que justifiquen un cambio. A este respecto, los expertos de Idealista lanzan una advertencia: “Cuidado, que en esto Hacienda tiene una concepción muy restrictiva”.

También avisa de cambios en la ley pues, cuando la compra se financia con un préstamo, antes Hacienda “consideraba reinversión solamente lo que efectivamente se había pagado en los dos años posteriores a la venta de la vivienda”. Pero, “el Tribunal Supremo ha matizado el criterio, estableciendo que la reinversión es el dinero del préstamo aplicado a la compra de la nueva vivienda”, lo que hace que se tenga en cuenta el valor total de adquisición de la nueva vivienda, “con independencia de si su importe ha sido satisfecho o financiado”.

Mayores de 65

Para las personas mayores de 65, se establecen otras disposiciones legales más ventajosas. “La ganancia por la vivienda habitual está exenta para mayores de 65 años y personas en situación de dependencia severa o gran dependencia”, algo aplicable también “a la transmisión de la nuda propiedad de la vivienda habitual por su titular, reservándose éste el usufructo vitalicio”.

La misma exención se aplica también a ventas de inmuebles que no sean vivienda habitual, siempre y cuando el vendedor reinvierta el importe obtenido “en rentas vitalicias, condicionado a ciertos requisitos”. Además, si la operación se hizo antes de 1992, también habrá descuentos: “cuántos más años antes de 1992 fuera la compra, menos se va a pagar por la ganancia”

Y para estos vendedores hay otra ventaja fiscal más: para aquellos que compraron su inmueble entre el 12 de mayo y el 31 de diciembre de 2012, “el 50 % de su ganancia quedará exenta, por las medidas legales aplicadas a este tipo de transacciones aquel año.

Plusvalía

Respecto a la Plusvalía, otro de los impuestos de los que el vendedor debe hacerse cargo, Idealista dice que “ahora mismo es que el contribuyente tiene que demostrar a los Ayuntamientos que el terreno no ha ganado valor”, ya sea a través de la opción de “no pagar si se aportan las escrituras como prueba” o bien mediante tasaciones, depende de cada municipio. “Con otros hay que pagar y luego recurrir a los tribunales”.

Aplicación del IBI

En cuanto al IBI, Idealista aconseja al vendedor “tratar de repercutir el importe proporcional del año en que el inmueble ya no es suyo”.