La decisión de Macron de confabularse con la extrema izquierda para impedir una mayoría absoluta de la Agrupación Nacional de Le Pen mantuvo abierta durante esta semana la incertidumbre respecto al mapa político que resultará de las elecciones legislativas francesas. Esta incertidumbre se resolverá, por fin, tras la celebración de la segunda vuelta de este domingo.

Al otro lado del Atlántico, se mantiene también por el momento la incertidumbre sobre la candidatura de Biden a las elecciones presidenciales de noviembre. Biden se resiste, pero dentro del Partido Demócrata ya se han alzado voces a favor de su retirada, e incluso en medios afines se dice que el ex presidente Obama estaría maniobrando para cambiar de marioneta. La que más posibilidades tendría en este sentido, en estos momentos sería la actual vicepresidente Kamala Harris.

El tercer punto de interés durante la semana fue la publicación en Estados Unidos de los datos oficiales de empleo, correspondientes al mes de junio. Como viene siendo habitual con la Administración Biden, estos datos resultaron un mes más confusos y poco confiables: este último dato resultó más fuerte de lo esperado por el consenso del mercado, pero como viene siendo habitual también mes tras mes, los datos de los dos meses anteriores fueron revisados claramente a la baja. Además, los datos de empleo de la Encuesta de Salarios continúan siendo contradictorios con relación a los que se recogen en la Encuesta de Población Activa (estos últimos, más débiles cada mes).

Con todo, estos datos de empleo de junio continúan sin respaldar una primera bajada de tipos por parte de la Reserva Federal de cara a su próxima reunión del 30 y 31 de julio, aunque sí podrían empezar a abonar el terreno para un posible recorte en la siguiente reunión del 17 y 18 de septiembre.

Veremos si Powell se atreve a anticipar algo en este sentido cuando comparezca este próximo miércoles ante el comité mixto del Congreso, precisamente un día antes de que se dé a conocer el dato de inflación de junio.

El presidente de la Reserva Federal está como loco por bajar tipos para ayudar a su amo de cara a las presidenciales de noviembre: si ganara Trump, tendría los días contados al frente de la autoridad monetaria estadounidense. Si así fuera, no le echaríamos de menos, porque está siendo uno de los peores presidentes de la Reserva Federal (y eso que los dos anteriores, Ben Bernanke y Janet Yellen, ya fueron para echarles de comer aparte…).

Con este entramado, el comportamiento de los mercados continuó enmarcándose durante esta semana pasada dentro de las siguientes tendencias básicas dominantes desde hace meses, a saber:

- La evolución dentro de rango de la bolsa europea, en una dinámica de transición hasta contar con mayor información que la permita romper en uno u otro sentido.

- Los grandes índices bursátiles estadounidenses, S&P500 y Nasdaq100, marcando nuevos máximos históricos, de la mano de unas pocas mega caps tecnológicas, y a la espera de la campaña de publicación de resultados empresariales, que se irá desarrollando a lo largo de estas próximas semanas.

- El índice bursátil estadounidense de pequeñas y medianas compañías, Russell2000, registrando nuevas caídas, que reflejan la debilidad real de fondo de la bolsa estadounidense y que, a nivel de grandes índices, queda enmascarada por la fortaleza de la dinámica alcista de esos gigantes tecnológicos.

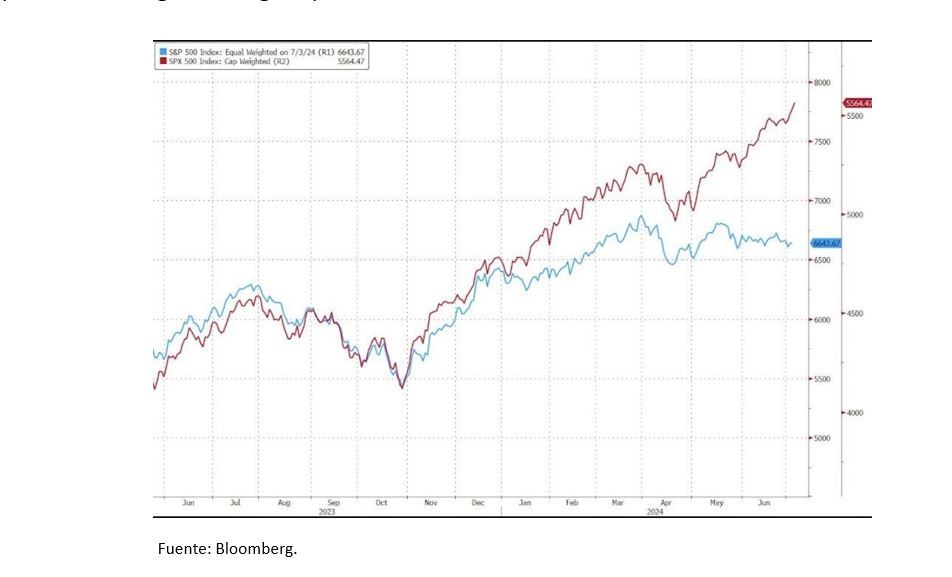

Como muestra de lo anterior, basta con constatar que el índice S&P500 Equal Weighted (construido con los mismos pesos para todas las compañías que lo componen) está prácticamente plano desde principios del pasado mes de marzo. Mientras que el índice S&P500 (sesgado por la capitalización de cada uno de sus componentes) ha sido llevado fuertemente al alza (+10% desde comienzos de marzo) por unas pocas compañías tecnológicas con gran peso dentro de este índice.

Estas mega caps tecnológicas continúan atrayendo el dinero de muchos pequeños inversores, que ven en ellas una apuesta segura y defensiva ante cualquier eventualidad. Pero, en nuestra opinión, lo que hoy ven como un refugio seguro acabará convirtiéndose en una gigantesca trampa para ratones…

- En los mercados de renta fija, Europa contuvo el aliento a la espera de la segunda vuelta de las elecciones francesas y, en Estados Unidos, subidas moderadas de las cotizaciones, ante la confianza de que la creciente debilidad de los indicadores de actividad lleve a la Reserva Federal a bajar tipos en septiembre.

Sobre esta base, estaremos muy atentos a un posible giro bajista del S&P500 y el Nasdaq100 para el cierre de posiciones largas (compradas) y, en su caso, la apertura de posiciones cortas (vendidas).

Asimismo, estaremos atentos a ver hacia dónde rompen y definen nueva tendencia tanto el europeo EuroStoxx50 como el estadounidense Rusell2000.

En resumen, un contexto general excesivamente condicionado en estos momentos por la mala política, por políticos malos, y un mercado con una dinámica de fondo enfermiza, extremadamente excedida en su bipolaridad, y crecientemente peligrosa.

¡Que los idus de julio nos sean propicios!…

Félix González, socio director General | Capitalia Familiar EAFN

@Capitalia-EAFI

Añadir La Crónica de Salamanca como fuente preferida de Google de forma gratuita

Mantente informado con las últimas noticias de actualidad.